As empresas e instituições financeiras têm até esta terça-feira (28) para enviar aos contribuintes os comprovantes de rendimentos referentes ao ano passado. Os informes são usados para o preenchimento da declaração do Imposto de Renda (IR) Pessoa Física 2023, cujo prazo de entrega está previsto para começar em 15 de março.

Os dados não precisam ser enviados pelos Correios. As empresas e as instituições financeiras podem mandar os comprovantes por e-mail, divulgar links para serem baixados na internet ou fazer a divulgação em aplicativos para dispositivos móveis. No caso dos servidores públicos federais, o informe de rendimentos pode ser obtido no site https://sougov.economia.gov.br/sougov/ ou no aplicativo SouGov.br.

Os documentos servem para a Receita Federal cruzar informações e verificar se o contribuinte preencheu dados errados ou sonegou imposto. Os comprovantes fornecidos pelos empregadores devem conter os valores recebidos pelos trabalhadores no ano anterior, assim como detalhar os valores descontados para a Previdência Social e o Imposto de Renda recolhido na fonte. Contribuições para a Previdência Complementar da empresa e aportes para o plano de saúde coletivo devem ser informados, caso existam.

Comprovantes na internet

Os aposentados e os pensionistas do Instituto Nacional do Seguro Social (INSS) podem pegar os comprovantes na internet. O documento está disponível na página Meu INSS ou no aplicativo de mesmo nome disponível para os sistemas Android e iOS. O segurado deve digitar a mesma senha para consultar os demais extratos. Caso não tenha senha, basta seguir os passos informados pelo site.

Planos de saúde individuais e fundos de pensão também são obrigados a fornecer os comprovantes, cujos dados serão usados para o contribuinte deduzir os valores cobrados no Imposto de Renda. Os bancos e corretoras devem informar os valores de todas as contas correntes e de todos os investimentos. Caso o contribuinte tenha conta em mais de uma instituição, deve obter os comprovantes de todas elas.

Novo prazo

Tradicionalmente, o prazo de entrega começava no primeiro dia útil de março e ia até o último dia útil de abril. A partir deste ano, porém, a declaração poderá ser enviada de 15 de março a 31 de maio. Segundo a Receita, a mudança foi necessária para que todos os contribuintes tenham acesso à declaração pré-preenchida do Imposto de Renda no primeiro dia de entrega.

Segundo a Receita Federal, como a maioria das informações oferecidas na declaração pré-preenchida só chega à Receita Federal no fim de fevereiro, o Fisco precisa de um prazo para consolidar os dados. Por causa disso, o formulário pré-preenchido, que proporciona mais comodidade e diminui a chance de erros pelo contribuinte, só é fornecido na metade de março.

Atraso e erros

Caso o contribuinte não receba os informes no prazo, deve procurar o setor de recursos humanos da empresa ou o gerente da instituição financeira. Se o atraso persistir, a Receita Federal pode ser acionada. Em caso de erros ou de divergência de dados, é necessário pedir novo documento corrigido.

Se não receber os dados certos antes do fim de maio, dia final de entrega da declaração, o contribuinte não precisa perder o prazo e ser multado. É possível enviar uma versão preliminar da declaração e depois fazer a declaração retificadora.

O Fundo de Garantia do Tempo de Serviço (FGTS) é um benefício trabalhista que garante ao empregado o depósito mensal de um percentual sobre o salário em uma conta vinculada na Caixa Econômica Federal. Esse dinheiro pode ser sacado em diversas situações, como demissão sem justa causa, aposentadoria e doenças graves.

Em alguns casos, pode haver discordância entre empregador e empregado sobre a correção do saldo do FGTS. Nesses casos, o trabalhador pode buscar seus direitos na Justiça do Trabalho e, em muitos casos, o processo acaba em um acordo judicial.

Antes da Lei nº 13.932/2019, que entrou em vigor em dezembro de 2019, a Reforma Trabalhista de 2017 permitia que o pagamento do FGTS fosse feito diretamente ao empregado em acordos judiciais. No entanto, a partir da vigência da nova lei, esse tipo de pagamento foi proibido, devendo o valor ser depositado exclusivamente na conta vinculada do trabalhador na Caixa Econômica Federal.

O artigo 26-A da Lei nº 13.932/2019 estabelece que “o pagamento dos valores de que trata o art. 18 desta Lei [referente ao FGTS] decorrentes de condenação judicial ou de acordo homologado em que seja parte o empregador será efetuado exclusivamente na conta vinculada do trabalhador no FGTS”.

Com essa mudança, o pagamento do FGTS em acordos judiciais passou a seguir as mesmas regras do depósito mensal, garantindo mais segurança jurídica para o empregador e para o próprio trabalhador. Isso evita a possibilidade de futuros questionamentos sobre o correto pagamento do FGTS.

Além disso, é importante lembrar que o valor do FGTS é um direito do trabalhador e não pode ser renunciado. Mesmo em acordos judiciais, o valor não pode ser abatido de outras dívidas ou créditos que o empregado tenha com o empregador.

Portanto, é importante que tanto empregadores quanto trabalhadores estejam cientes das novas regras estabelecidas pela Lei nº 13.932/2019 em relação ao pagamento do FGTS em acordos judiciais. Dessa forma, é possível evitar futuros problemas e garantir o cumprimento das obrigações trabalhistas.

Notas Importantes:

Até a presente data de publicação dessa matéria (28.02), a Legislação relacionada em vigor é a Lei nº 13.932/2019

Por um período a possibilidade de pagamento do FGTS diretamente ao empregado em acordos judiciais foi incluída na Reforma Trabalhista de 2017, mas foi posteriormente revogada pela Medida Provisória nº 889/2019.

Como relatado no texto, A Lei nº 13.932/2019, em seu artigo 26-A, proibiu expressamente o pagamento direto do FGTS ao empregado em acordos judiciais. A partir de sua publicação, em 13 de dezembro de 2019, o valor deve ser depositado exclusivamente na conta vinculada do trabalhador na Caixa Econômica Federal.

Com o avanço das políticas de ESG (sigla para Ambiental, Social e Governança, em inglês) que buscam, entre outros objetivos, fortalecer ações que visem colaborar com o desenvolvimento sustentável, muitas empresas vêm intensificando sua atuação nesses pilares, reconhecendo seu importante papel e responsabilidade nesse contexto.

Entendendo a urgente demanda relativa às mudanças do clima, a OR, em parceria com a Fundação Norberto Odebrecht (FNO) e a Organização de Conservação da Terra (OCT), lançou o Programa Refloresta. A iniciativa tem como foco, ações para compensação das emissões de carbono relativas às atividades desenvolvidas na fase da construção de seus empreendimentos, por meio do plantio de mudas nativas da Mata Atlântica, em área de proteção ambiental. O Monvert, localizado no Horto Florestal – Salvador, é o primeiro empreendimento a fazer parte do Programa.

Para a quantificação das emissões foi realizado o inventário de emissões de gases de efeito estufa da obra e a compensação de 100% das emissões diretas e das relacionadas ao consumo de energia elétrica durante toda a etapa de obra (Escopo 1 e Escopo 2) foi realizada por meio do plantio de mais de 2 mil mudas de árvores, em uma área de aproximadamente 1,3 hectare.

“Desde a construção do Monvert nós definimos premissas que contribuem com a construção de cidades sustentáveis. Ações como captação de energia solar para alimentar a iluminação de áreas comuns do local, sistemas para reaproveitamento de água e uma estação de tratamento de águas cinzas, que possibilita gestão adequada dos recursos hídricos, foram destaque no processo de construção do empreendimento”, comenta Eduardo Pedreira, Presidente da OR.

As iniciativas realizadas no empreendimento permitiram à OR a conquista do selo EDGE de Construção Sustentável – uma certificação criada pelo IFC (International Finance Corporation), membro do Grupo Banco Mundial, consolidando o Monvert como o primeiro residencial do Norte e Nordeste a obter o selo EDGE. Essa certificação internacional é outorgada aos empreendimentos que são capazes de reduzir em pelo menos 20% o uso de água, eletricidade e energia utilizada na fabricação dos materiais incorporados ao produto.

Todas as premissas ESG implantadas no Monvert também possibilitaram a conquista do IPTU Verde Nível Ouro, que garantirá aos proprietários 10% de desconto no Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), iniciativa da Prefeitura de Salvador para incentivar a adoção de práticas sustentáveis nas construções.

Para a incorporadora, as iniciativas que vêm sendo adotadas são os desdobramentos de um de seus 8 compromissos ESG, que é o de contribuir com o desenvolvimento de cidades sustentáveis e promover ações que favoreçam a economia circular e de baixo carbono, reconhecendo seu papel nas transformações urgentes e demandadas pelas partes interessadas da OR.

A taxa média de desemprego no Brasil encerrou 2022 em 9,3%, após atingir 13,2% em 2021. O resultado anual é o menor dede 2015. Os dados são da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), divulgada nesta terça-feira, 28, pelo IBGE.

Segundo o IBGE, os dados mostram que mercado de trabalho confirma a tendência de recuperação após o impacto da pandemia de covid-19 e ultrapassa o patamar pré-pandemia. No primeiro ano da pandemia, em 2020, o índice foi de 13,8%. Analistas do mercado financeiro esperavam uma taxa média de 9,5% no ano, segundo levantamento do Valor Econômico.

“O ano de 2021 foi de transição, saindo do pior momento da série histórica, sob o impacto da pandemia e do isolamento ocorrido em 2020. Já 2022 marca a consolidação do processo de recuperação” afirma Adriana Beringuy, coordenadora de Trabalho e Rendimento do IBGE. “Em dois anos, a desocupação do mercado de trabalho recuou 4,5 p.p.”, calcula.

No trimestre encerrado em dezembro de 2022, a taxa de desocupação chegou a 7,9%, um recuo de 0,8 ponto percentual (p.p.) em comparação com o trimestre de julho a setembro. 10 milhões de trabalhadores terminaram 2022 desempregados, cerca de 3,9 milhões de desempregados a menos em comparação com 2021, o que representa uma redução de 27,9% no ano.

Apesar da melhora em relação aos últimos anos, a taxa ainda está 2,4 p.p. acima do menor nível da série, apresentado em 2014 (6,9%). O instituto destaca também que o número de pessoas em busca de trabalho está 46,4% mais alto que em 2014.

Renda média do trabalhador

A renda média real do trabalhador foi de R$ 2.808 no trimestre encerrado em dezembro. O resultado representa alta de 8,3% em relação ao mesmo trimestre de 2021. Em 2022, o valor médio anual do rendimento real habitual estimado em R$ 2.715, o que representa 1% a menos que 2021, perda de R$ 28. Já a média anual da massa de rendimento chegou a R$ 261,3 bilhões e atingiu o maior patamar da série, com alta de 6,9% (mais R$ 16,9 bilhões) em relação a 2021.

Queda da informalidade

A PNAD também registrou queda na taxa média anual da informalidade, que saiu de 40,1% em 2021 para 39,6% em 2022. “Apesar da redução, a taxa ainda supera o início da série em 2016 (38,6%) e 2020 (38,3%).

Fechando o ano com média de 20,8%, a taxa composta de subutilização teve redução de 6,4 p.p. em relação a 2021 (27,2%), enquanto a média anual da população subutilizada (24,1 milhões de pessoas em 2022) recuou 23,2% frente a 2021.

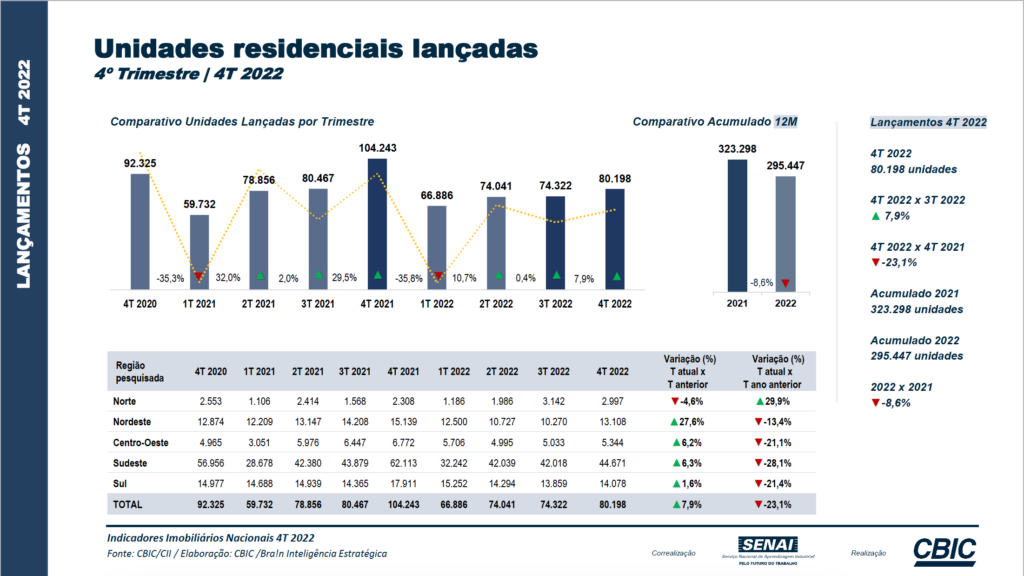

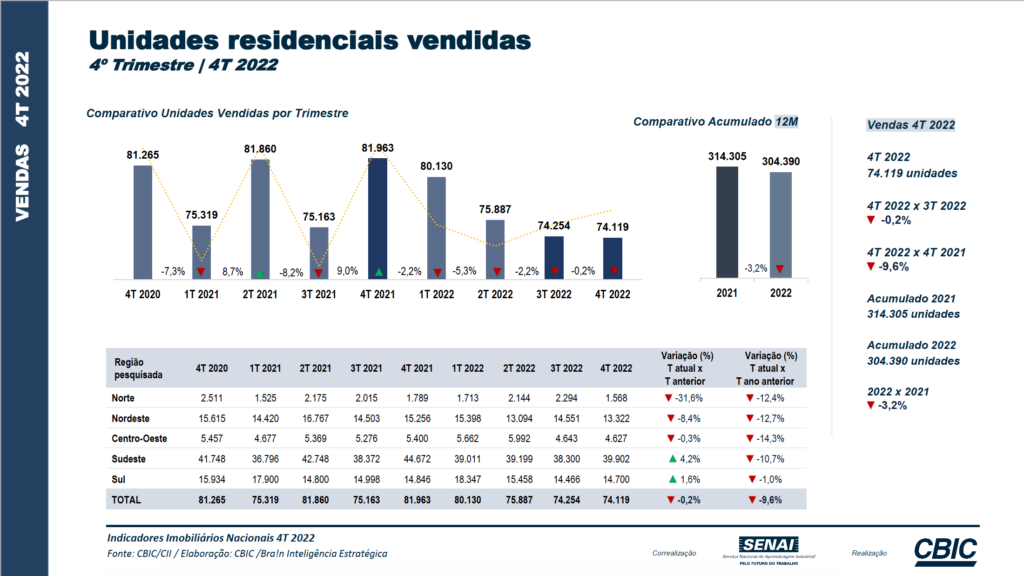

Em crescimento desde 2017, o mercado imobiliário do país apresentou queda no número de lançamentos e vendas de unidades residenciais em 2022. Os números, da Câmara Brasileira da Indústria da Construção (CBIC), mostram a redução de 8,6% nos lançamentos e de 3,2% nas vendas, em 2022, em relação ao ano anterior.

O levantamento faz parte do estudo Indicadores Imobiliários Nacionais do 4º trimestre de 2022, realizado pela CBIC e pelo Serviço Nacional de Aprendizagem Industrial (Senai Nacional), em parceria com a Brain Inteligência Estratégica. As informações foram divulgadas durante coletiva de imprensa, na tarde de ontem (27), com dados coletados em 207 cidades de todas as regiões do país.

“Depois de cinco anos de crescimento contínuo, tivemos um ano de estabilidade e que agora já mostra uma queda de mercado. Isso é perigoso para o país em relação ao emprego porque a venda de hoje é o emprego de amanhã”, apontou o presidente da CBIC, José Carlos Martins.

O estudo mostra que, em 2022, as vendas de unidades residenciais foram desacelerando a cada trimestre. Para José Carlos Martins, a queda é reflexo, principalmente, da redução nos lançamentos e nas vendas do então Casa Verde e Amarela, atual Minha Casa, Minha Vida, devido ao descasamento do custo com a capacidade de compra das famílias.

O presidente da Comissão da Indústria Imobiliária da CBIC, Celso Petrucci, afirmou que, no início de 2021, 56% das unidades lançadas eram referentes ao programa. “O Casa Verde e Amarela/Minha Casa Minha Vida perdeu participação no mercado. Houve queda em torno de um terço dos lançamentos”, afirmou. As mudanças anunciadas no programa em julho e agosto de 2022 contribuíram para o aumento nos lançamentos, permitindo um crescimento de 22,1% no quarto trimestre de 2022 ante ao terceiro trimestre do mesmo ano.

O CEO da Brain Inteligência Estratégica, Fábio Araújo, empresa responsável pela pesquisa, afirmou que mesmo que os lançamentos tenham aumentado no quarto trimestre, houve uma queda forte. “O último trimestre foi melhor, mas foi pior do que qualquer trimestre de 2021 e de 2020. Essa é a faixa que mais precisa e que responde rápido aos ajustes que façam caber no bolso do consumidor”, avaliou.

Martins alerta que, enquanto não houver maiores avanços para fomentar o financiamento via FGTS, o mercado deve se manter estável ou apresentar queda nos financiamentos por meio do fundo. Os saques na caderneta de poupança pela baixa atratividade como investimento, devido a taxa básica de juros na casa dos 13,75%, reduz os recursos de financiamento por esse caminho. “As perdas nos saldos da caderneta de poupança farão com que os bancos sejam mais seletivos e as taxas de juros estão em viés de alta em função do aumento dos custos de captação”, afirmou.

O presidente da CBIC considerou que o crescimento do mercado em 2023 está atrelado à agilidade do governo em fazer ajustes. “Medidas adequadas precisam ser tomadas de imediato, não podem passar de março ou abril”, disse.

“Se demorarem até julho e agosto para definirem condições para se adequar o produto, provavelmente teremos um ano com redução de lançamentos e vendas. Estamos dependendo mais da reação do governo do que a do próprio mercado”, considerou Petrucci. “É preciso colocar o Minha Casa, Minha Vida de volta nos bolsos das pessoas para que 2023 seja um ano próximo de 2022”, completou. “A ausência ou a demora de medidas de ajuste podem levar a uma queda de 10% em 2023”, calculou Araújo.

Lançamentos

O levantamento aponta crescimento de 7,9% no número de unidades residenciais lançadas em relação ao último trimestre. Neste período, o número de lançamentos alcançou 80.198 unidades. No entanto, comparado ao mesmo período de 2021, o estudo aponta queda de 23,1%, quando se registrava 104.243 unidades lançadas.

A região que registrou maior crescimento no número de lançamentos foi a região Nordeste, com aumento de 27,6%, registrando 13.108 unidades lançadas. Em seguida, a região Sudeste registrou aumento de 6,3%, alcançando 44.671 unidades lançadas. No período, a única região que apresentou queda foi a região Norte, com redução de 4,6%.

Em 2022, as vendas de unidades residenciais foram desacelerando a cada trimestre. Para a CBIC, a queda é reflexo, principalmente, da redução nos lançamentos e nas vendas do programa CVA/MCMV e da necessidade de avanços para fomentar o financiamento via Fundo de Garantia do Tempo de Serviço (FGTS).

Martins explicou que com o aumento no custo do imóvel, e o teto do valor para o financiamento pelas regras do FGTS de R$ 264 mil, houve o desenquadramento e a migração das operações para o Sistema Brasileiro de Poupança e Empréstimo (SBPE) – com recursos da poupança.

Vendas

As vendas, no último trimestre, registraram queda de 0,2% nas unidades residenciais, com 74.119 unidades em comparação com o trimestre anterior. Se comparado ao mesmo período de 2021, a queda é de 9,6%.

A região que apresentou a maior variação foi a região Norte, com queda de 31,6%. Apenas as regiões Sul e Sudeste apresentaram crescimento de 1,6% e 4,2% respectivamente.

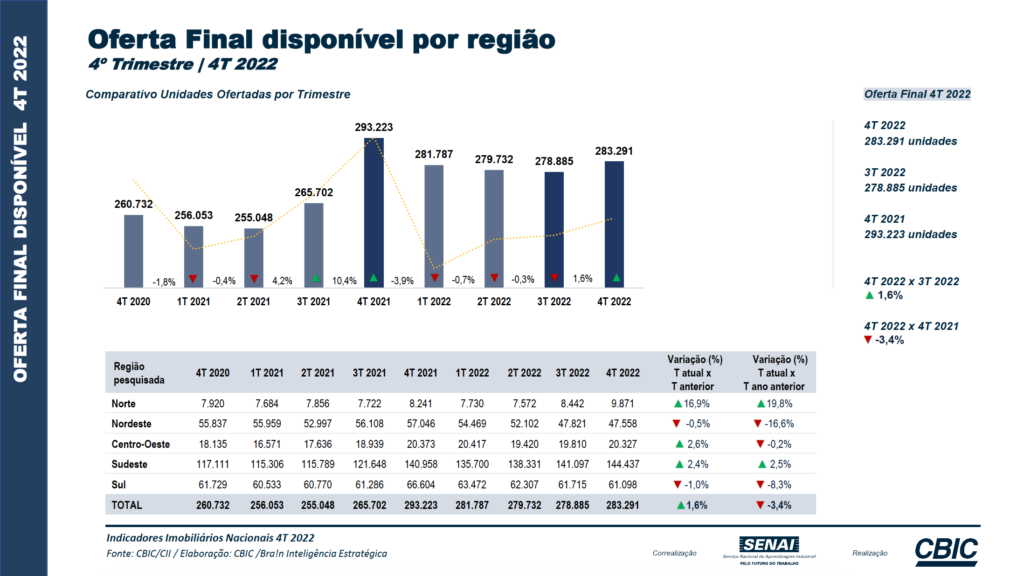

Oferta Final

Foi registrado o aumento de 1,6% na oferta final do quarto trimestre deste ano em relação ao trimestre anterior. Já no consolidado do ano, a oferta final em 2022 foi 3,4% menor que em 2021.

No comparativo do quarto trimestre de 2022 em comparação ao mesmo trimestre de 2021, somente as regiões Norte (19,8%) e Sudeste (2,5%) apresentaram aumento de oferta. Nordeste (-16,6%), Centro-Oeste (-0,2%) e Sul (-8,3%) registraram queda no comparativo do período.

Considerando a média de vendas nos últimos 12 meses, se não houver novos lançamentos, a previsão é de que a oferta final se esgotaria em 11,2 meses, segundo a pesquisa.

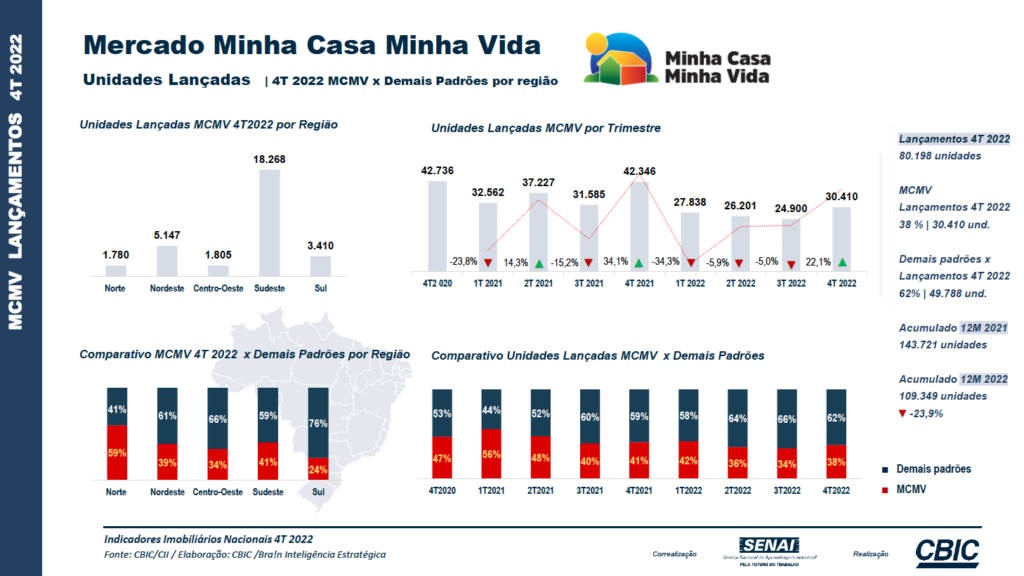

Casa Verde e Amarela/Minha Casa, Minha Vida

O programa habitacional Casa Verde e Amarela(CVA), atualmente Minha Casa, Minha Vida (MCMV), registrou no quarto trimestre de 2022, aumento de 22,1% em seus lançamentos em comparação com o trimestre anterior.

Para a CBIC, o movimento foi reflexo das mudanças anunciadas no programa habitacional durante o ano, contribuindo com o aumento no número de unidades lançadas no CVA/MCMV durante o quarto trimestre. Contudo, José Carlos Martins destacou que não houve uma recuperação expressiva no mercado e o CVA/MCMV perdeu participação no comparativo das unidades lançadas e vendidas em relação ao total. O CVA/MCMV representou, no 4ºTRI22, 38% dos lançamentos e das vendas. No 4º trimestre de 2021, as unidades lançadas do programa eram 41% do total e as vendas representavam 45% das unidades.

Em relação a 2021, os números do programa habitacional registraram queda de 23,9% nos lançamentos e as vendas caíram 13,5%. A oferta final também teve redução de 23,9% no período.

O estudo destaca que foram lançadas cerca de 80.198 unidades nas cidades pesquisadas. A região Sudeste teve o maior número de lançamentos do CVA/MCMV, com 18.268. Na sequência aparece a região Nordeste, com 5.147 unidades, e o Sul, com 3.410. As regiões Centro-Oeste e Norte registraram 1.805 e 1.780, respectivamente.

“Quem compra terra, não erra”. O jargão popular ouvido e repetido há tantos anos persiste no tempo, e não é à toa. Segundo especialistas, é quase impossível perder dinheiro com aplicações no mercado imobiliário. A valorização e o consequente resultado financeiro são certos, quando se trata de transações no segmento, especialmente, a longo prazo.

Prova disso é o interesse do brasileiro em fazer reservas financeiras por meio do mercado imobiliário. Pesquisa da Brain Inteligência Estratégica aponta que um em cada quatro imóveis são comprados para investimentos no Brasil.

A informação é reforçada pelo especialista em mercado imobiliário e sócio-diretor da URBS Alphamall e Imobi, Pedro Teixeira. “O brasileiro tem no top 5 de desejos a compra da casa própria. Então, o mercado de imóveis é muito presente na vida da população desde sempre. É um tipo de produto que não necessita de muita explicação”, afirma. O déficit habitacional no País ainda é alto, o que aquece o mercado de locação. Além disso, existe o público que opta pelo aluguel ao invés da compra por motivos diversos.

Teixeira ressalta que entre as principais vantagens do segmento, está a segurança do investimento e a rentabilidade proporcionada pela transação, especialmente, durante períodos de instabilidade política e financeira, que podem influenciar nos investimentos em bolsas de valores, por exemplo.

“Quando a gente fala de períodos mais complicados, de fatores externos que acabam influenciando na política, economia, nesses momentos mais voláteis como estamos passando, após uma eleição recente, é natural que as pessoas se voltem ainda mais a esse mercado, porque, de fato, é seguro, estável, não é volátil. É totalmente possível você encarar o mercado imobiliário como investimento, já que ele também cumpre esse papel. Existe rentabilidade”, destaca o especialista.

Pedro Teixeira detalha, ainda, que a valorização também está diretamente ligada ao crescimento das cidades. “Goiânia, por exemplo, é uma cidade que não para de crescer e isso envolve a construção civil, o mercado de juros, envolve uma série de fatores. Vai ter sempre gente querendo comprar e vender, o que também é afetado por vários fatores. A liquidez nas negociações imobiliárias é menor que numa aplicação, por exemplo. Ela tem um prazo mais longo, é necessário tempo, mas traz uma segurança única”, conclui.

Diversificação

O engenheiro de produção João Filipe Duarte viu no investimento em imóveis uma oportunidade para diversificar suas reservas financeiras. Ele adquiriu um imóvel de dois quartos, por considerar a curva de valorização desse tipo de imóvel mais satisfatória. “Com um imóvel desse perfil a gente consegue atrair diversos públicos e isso torna o apartamento ainda mais valorizado, porque não limita o interesse aos investidores, por exemplo. Além de historicamente ser o investimento mais seguro, também é o investimento onde todos os bilionários possuem ativos”, afirma ele.

De acordo com ele, se bem estudado e com investimentos corretos, o mercado imobiliário pode trazer retornos, ganhos acima de fundos imobiliários, alternativa de renda variável na bolsa de valores. “É importante o comprador estar ciente que no mercado imobiliário ele vai ter duas formas de receber os ativos, sendo na rentabilidade que é o valor que ele recebe oriundos do aluguel e na valorização do imóvel na futura venda”, detalha.

A previsão do mercado financeiro para o crescimento da economia brasileira este ano subiu de 0,8% para 0,84%. A estimativa está no boletim Focus de hoje (27), pesquisa divulgada semanalmente pelo Banco Central (BC), com a projeção para os principais indicadores econômicos.

Para o próximo ano, a expectativa para o Produto Interno Bruto (PIB) – a soma de todos os bens e serviços produzidos no país – é de crescimento de 1,5%, a mesma previsão há nove semanas seguidas. Em 2025 e 2026, o mercado financeiro projeta expansão do PIB em 1,8% e 2%, respectivamente.

A previsão para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerada a inflação oficial do país, variou para cima, de 5,89% para 5,9% neste ano. Para 2024, a estimativa de inflação ficou em 4,02%. Para 2025 e 2026, as previsões são de 3,8% e 3,75%, respectivamente.

Para 2023 a previsão está acima do teto da meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é 3,25% para este ano, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é de 1,75% e o superior de 4,75%.

Da mesma forma, a projeção do mercado para a inflação de 2024 também está acima do centro da meta prevista, fixada em 3%, mas ainda dentro dos intervalos de tolerância de 1,5 ponto percentual.

Em janeiro, puxado principalmente pelo aumento de preços de alimentos e combustíveis, o IPCA ficou em 0,53%, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE).

Taxa de juros

Para alcançar a meta de inflação, o Banco Central usa como principal instrumento a taxa básica de juros, a Selic, definida em 13,75% ao ano pelo Comitê de Política Monetária (Copom). A taxa está nesse nível desde agosto do ano passado e é o maior nível desde janeiro de 2017, quando também estava nesse patamar.

Com as projeções para a inflação acima das metas para 2023 e 2024, o BC prevê que os juros podem ficar altos por mais tempo que o previsto. A autarquia não descarta a possibilidade de novas elevações caso a inflação não convirja para o centro da meta definida pelo CMN, como o esperado, em meados de 2024.

Para o mercado financeiro, a expectativa é que a Selic termine o ano em 12,75% ao ano. Para o fim de 2024, a estimativa é que a taxa básica cai para 10% ao ano. E para 2025 e 2026, a previsão é Selic em 9% ao ano e 8,5% ao ano, respectivamente.

Quando o Copom aumenta a taxa básica de juros, a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança. Desse modo, taxas mais altas também podem dificultar a expansão da economia. Além da Selic, os bancos consideram outros fatores na hora de definir os juros cobrados dos consumidores, como risco de inadimplência, lucro e despesas administrativas.

Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica.

A expectativa para a cotação do dólar está em R$ 5,25 para o final de 2023. Para o fim de 2024, a previsão é que a moeda americana fique em R$ 5,30.

O Índice Geral de Preços – Mercado (IGP-M) registrou deflação de 0,06%, em fevereiro, após alta de 0,21% no mês anterior, informou o Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre).

A variação ficou no sentido contrário da mediana das estimativas de 22 consultorias e instituições financeiras ouvidas pelo Valor Data, que era de uma alta de 0,08%, com intervalo das projeções indo de -0,15% a +0,52%.

Com esse resultado, o índice acumula alta de 0,15% no ano e de 1,86% em 12 meses. Em fevereiro de 2022, o índice variara 1,83% e acumulava alta de 16,12% em 12 meses.

“O recuo dos preços de grandes commodities – com destaque para soja (de -0,92% para -3,68%) e bovinos (de 0,65% para -2,74%) – sustenta o IPA em queda e contribui para um novo recuo da taxa em 12 meses, que passou de 3,00% para 0,42%, o menor patamar desde março de 2018, quando caíra 1,22%. A inflação ao consumidor também cedeu diante da contribuição menos intensa do grupo Educação, Leitura e Recreação, cuja variação média desacelerou de 2,04% para 0,46%. Por fim, o INCC também registrou inflação mais baixa, influenciado pelo comportamento da mão-de-obra (de 0,77% para 0,10%), que registrou alta discreta em comparação ao mês anterior”, afirma André Braz, coordenador dos índices de preços, em comentário no relatório.

Com peso de 60%, o Índice de Preços ao Produtor Amplo (IPA-M) caiu 0,20% em fevereiro, após variar 0,10% em janeiro. Na análise por estágios de processamento, a taxa do grupo Bens Finais variou 0,29% em fevereiro. No mês anterior, a taxa do grupo havia caído 0,05%.

A principal contribuição para este resultado partiu do subgrupo combustíveis para o consumo, cuja taxa passou de -4,38% para 4,07%, no mesmo período. O índice relativo a Bens Finais (ex), que exclui os subgrupos alimentos in natura e combustíveis para o consumo, caiu 0,17% em fevereiro, após alta de 0,10% no mês anterior.

A taxa do grupo Bens Intermediários passou de -1,06% em janeiro para -0,98% em fevereiro. O principal responsável por este movimento foi o subgrupo combustíveis e lubrificantes para a produção, cujo percentual passou de -5,05% para -3,07%.

O índice de Bens Intermediários “ex”, obtido após a exclusão do subgrupo combustíveis e lubrificantes para a produção, caiu 0,56% em fevereiro, ante queda de 0,21% em janeiro.

O estágio das Matérias-Primas Brutas variou 0,20% em fevereiro, após alta de 1,55% em janeiro. Contribuíram para alta menos intensa do grupo os seguintes itens: minério de ferro (9,26% para 3,50%), soja em grão (-0,92% para -3,68%) e bovinos (0,65% para -2,74%).

Em sentido oposto, destacam-se os seguintes itens: leite in natura (0,22% para 3,53%), café em grão (2,12% para 7,93%) e cana-de-açúcar (-0,60% para 0,88%).

Com peso de 30%, o Índice de Preços ao Consumidor (IPC-M) variou 0,38% em fevereiro, após alta de 0,61% em janeiro. Cinco das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação.

A principal contribuição partiu do grupo Educação, Leitura e Recreação (2,04% para 0,46%). Nesta classe de despesa, vale citar o comportamento do item passagem aérea, cuja taxa passou de -0,21% em janeiro para -4,08% em fevereiro.

Também apresentaram decréscimo em suas taxas de variação os grupos Alimentação (0,61% para -0,01%), Transportes (0,60% para 0,19%), Vestuário (0,25% para 0,09%) e Comunicação (0,79% para 0,77%). Nestas classes de despesa, vale mencionar os seguintes itens: hortaliças e legumes (2,10% para -6,63%), gasolina (0,72% para -1,00%), roupas (0,24% para 0,11%) e tarifa de telefone móvel (0,27% para -0,31%).

Em contrapartida, os grupos Despesas Diversas (0,26% para 1,69%), Habitação (0,09% para 0,37%) e Saúde e Cuidados Pessoais (0,56% para 0,73%) registraram acréscimo em suas taxas de variação.

Essas classes de despesa foram influenciadas pelos seguintes itens: serviços bancários (0,15% para 2,61%), aluguel residencial (-0,74% para 1,03%) e artigos de higiene e cuidado pessoal (0,32% para 0,82%).

Com os 10% restantes, o Índice Nacional de Custo da Construção (INCC-M) variou 0,21% em fevereiro, ante 0,32% em janeiro. Os três grupos componentes do INCC registraram as seguintes variações na passagem de janeiro para fevereiro: Materiais e Equipamentos (-0,26% para 0,16%), Serviços (0,53% para 1,10%) e Mão de Obra (0,77% para 0,10%).

Apesar de ser considerado o indicador do mês fechado, para o cálculo do IGP-M, são comparados os preços coletados do dia 21 do mês anterior ao dia 20 do atual (o de referência) com os do ciclo de 30 dias imediatamente anterior.

O Reviver Centro mudou os olhares do mundo sobre a região central do Rio de Janeiro. Antes, havia se tornado quase impossível pensar em um Centro menos comercial e voltado para a vida do dia a dia, residencial. Agora, essa possibilidade já é uma realidade e muitas empresas multimilionárias e conhecidas no mercado estão buscando seu “pedacinho do Centro”. Lançamentos de empresas como Cury e Emccamp conquistaram o mercado e já colocaram no mercado mais de cinco mil novos apartamentos por ali. E a americana Tishman Speyer – a mesma que construiu o luxuoso comercial Aqwa, na região – é uma dessas empresas que vai, finalmente, entrar no segmento residencial do Rio.

A empresa decidiu desengavetar o projeto do Lumina, que surgiu em 2015, mas acabou sendo atropelado pela crise que atingiu o Estado. Os terrenos – na Avenida Venezuela – já são da Tishman, há anos. Agora, o plano é lançá-lo entre o fim deste ano e o início de 2024.

O projeto recebeu algumas mudanças, mas ainda promete dar novo destaque, inovando no Porto Maravilha por estar previsto um padrão superior ao dos lançamentos que já ocorreram na região. O empreendimento será dividido em duas fases, e a primeira deve ter até 500 apartamentos. O projeto arquitetônico será de um escritório internacional, e a expectativa é que o condomínio tenha também área para lojas e conveniência.

Com o Lumina, a Tishman se junta às construtoras Cury e Emccamp, que vêm explorando todo o potencial residencial da região do Porto com enorme sucesso de vendas, num padrão mais econômico.

Além do Porto, a empresa Americana – dona do Rockefeller Center, em Nova Iorque, e do Franklin Center, em Chicago – pensa em expandir seus negócios na capital. De acordo com Leila Jacy, managing director da Tishman Speyer no Brasil, “analisamos mais duas ou três aquisições para lançar projetos residenciais em outras regiões do Rio”.

A Tishman Speyer já possui residenciais em São Paulo, onde tem empreendimento Alameda Jardins e o Duo Alto de Pinheiros. E sua chegada com foco no residencial ao Rio de Janeiro só evidencia que volta a ocorrer um crescimento na atrativodade do nosso mercado imobiliário.

A Receita Federal anunciou que o período de entrega das declarações do Imposto de Renda da Pessoa Física (DIRPF) de 2023 será de 15 de março a 31 de maio. A alteração tem por objetivo permitir que, desde o início do prazo de entrega, todos os contribuintes já possam usufruir da declaração pré-preenchida.

Para o Supervisor Nacional do Programa do Imposto de Renda, José Carlos Fernandes da Fonseca, “como a maioria das informações que serão disponibilizadas aos contribuintes na declaração pré-preenchida chegarão à Receita Federal no final de fevereiro, há a necessidade de um prazo para a consolidação dos dados. A pré-preenchida proporciona menos erros e maior comodidade ao contribuinte”.

A Receita Federal vai liberar o download do programa do Imposto de Renda 2023 em 15 de março.

A seguir, veja quais são os documentos necessários para declarar o Imposto de Renda 2023. Você deve guardar os papéis por no mínimo cinco anos, caso a Receita Federal peça para você comprovar a veracidade das informações.

CPF dos dependentes

Quem tem dependentes na declaração precisa informar o CPF de todos eles, inclusive das crianças. Se algum dos seus dependentes ainda não possui o CPF, solicite o documento em qualquer agência do Banco do Brasil, da Caixa Econômica Federal ou dos Correios.

Informe de rendimento das empresas

Empresas, bancos e corretoras de investimentos têm até 28 de fevereiro para enviar os informes de rendimentos de 2023 pelos Correios ou por e-mail ou disponibilizá-lo pela internet ou por aplicativo.

O informe de rendimentos da empresa mostra informações como rendimentos tributáveis (salários, por exemplo), contribuições ao INSS e rendimentos tributáveis exclusivamente na fonte (13º salário). Se for o caso, serão informados também o valor do IR já retido na fonte, os rendimentos isentos (como a venda das férias), eventuais contribuições para planos de previdência privada e despesas com planos de saúde e odontológico coletivos.

Quem foi demitido ou pediu demissão de uma empresa em 2022 também deve receber o informe de rendimentos do seu antigo empregador.

Informe de rendimento de bancos e corretoras

O informe de rendimentos dos bancos e das corretoras mostra as operações e as posições financeiras de 2022, como valores depositados na conta e valores investidos em produtos financeiros e seus rendimentos.

Extrato do INSS

Aposentados podem acessar o extrato do INSS no Portal Meu INSS ou retirar o extrato nas agências do INSS, com agendamento prévio pela internet.

Comprovante de rendimento e pagamento de aluguéis

Quem paga ou recebe aluguéis também deve reunir documentos que detalham os valores. As imobiliárias podem fornecer esses comprovantes. Se o inquilino for pessoa física e os pagamentos foram feitos diretamente ao proprietário, sem o intermédio de imobiliárias, a comprovação junto à Receita é feita com os recibos dos depósitos bancários.

Recibos de médicos, dentistas e educação

As despesas com médicos, dentistas e outros profissionais de saúde, exames, internações e planos de saúde podem ser deduzidas integralmente no Imposto de Renda. Separe todos os recibos, notas fiscais e boletos de despesas pagas ao longo do ano passado. Os papéis devem discriminar o nome do prestador, endereço, o serviço prestado, valor, CPF ou CNPJ de quem prestou o serviço, além do seu nome completo e CPF.

A Receita Federal também aceita a dedução de despesas com escolas de ensino fundamental, médio, superior, pós-graduação ou técnico. Junte os boletos ou recibos de pagamento, que devem trazer o nome da escola e o CNPJ, além do nome do aluno.

Comprovantes de compra e venda de bens

Quem vendeu ou comprou um carro, imóvel ou qualquer outro bem no ano passado deve ter em mãos o contrato, escritura, nota fiscal ou recibo. As principais informações dos comprovantes são nome e CPF/CNPJ de quem comprou ou vendeu, se o negócio foi pago à vista, a prazo ou financiado.

No caso de financiamento, anote também o nome banco, número do contrato, o montante financiado, número e valor das prestações, além do valor de entrada. Todos esses detalhes deverão ser descritos na declaração de bens.